Присоединяйтесь к еженедельным встречам#на_ВЭД_Кузне в Telegram-канале

ВЭД_КуЗня - это еженедельные живые встречи в Телемосте, где мы рассказываем, как «куём» решения таможенных вопросов.

КДТ - довольно частое явление в жизни декларанта, поэтому сегодня разберемся, что это за зверь...

Есть 3 варианта, когда появляется КДТ:

- по обращению декларанта (до или после выпуска)

- по требованию таможенного органа (до выпуска)

- по решению таможенного органа (после выпуска)

Сегодня разберемся с 3-м вариантом, тем более, что он все чаще встречается в практике участников ВЭД.

КДТ не приходит одна. Обычно ей предшествует камеральная таможенная проверка или проверка документов после выпуска (ст. 325 ТК ЕАЭС), по результатам которой появляется... довольно безликое решение о внесении изменений с приложенной к нему КДТ.

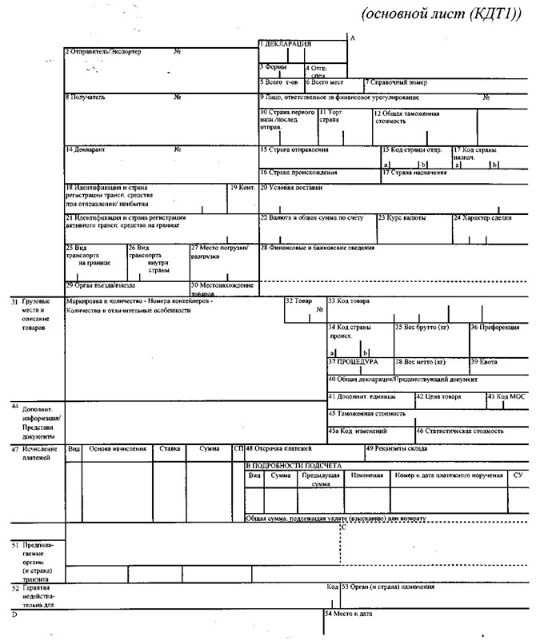

Что и почему пишется в КДТ?

В соответствии с п. 5, 7 и 9 «Порядка заполнения корректировки декларации на товары», в КДТ обязательно заполняются общие графы 1, 3, 5, 7, 14, 54, в остальные графы переносятся только измененные сведения по ДТ, кроме того отдельно перечисленные графы (в т.ч. 33, 44, 45, 45а, 47, "В") заполняются в особом порядке:

В гр. 33 указывается установленный таможенной проверкой код ТН ВЭД ЕАЭС;

В гр. 44 переносятся сведения, заявленные в гр. 44 ДТ, с учетом вносимых изменений (дополнений), а также указываются сведения о документах, подтверждающих вносимые изменения (дополнения), в соответствии с порядком заполнения графы 44 ДТ, утв. решением Комиссии Таможенного Союза № 257 от 20.05.2010.

Согласно подп. 42 п. 15 данного порядка, в гр. 44 КДТ указывается:

акт таможенной проверки под кодом 12007,

решение о внесении изменений (дополнений) под кодом 09033

и соответствующее решение о классификации, как документ, необходимый для целей классификации товара, под кодом 05999, согласно классификатору видов документов, приведенному в Приложении № 8 к решению Комиссии Таможенного союза от 20.09.2010 № 378.

Через знак «/» указывается признак представления документа: 0 - документ не представлен при подаче ДТ;

В гр. 45а указывается восьмизначный буквенно-цифровой код изменений, отражающий суть и причину внесения изменений. Например, здесь может быть указано 1/4/0/0/1/0/А/0 где:

1 – внесение изменений после выпуска товаров

4 - результаты камеральной таможенной проверки

0 –изменения (дополнения) в отношении количества или веса товара отсутствуют

0 – изменения о происхождении товаров и (или) тарифных преференциях отсутствуют

1 - выявление неверной классификации товаров по ТН ВЭД ЕАЭС

0 - изменения (дополнения) в отношении таможенной стоимости отсутствуют

«А» - изменения (дополнения) отсутствуют.

«М» - иные изменения (дополнения) сведений, заявленных в ДТ, об исчисленных (уплаченных) таможенных пошлинах, налогах.

А если следовать логике АТП, «К» - представленные документы, сведения о которых указаны в ДТ, запрошенные (истребованные) таможенным органом при проведении таможенного контроля после выпуска товаров для проверки заявленных в ДТ сведений, влияющих на размер уплаченных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, не подтверждают проверяемые сведения;

0 - изменения (дополнения) иных сведений, заявленных в ДТ, отсутствуют.

Гр. 47 заполняется в соответствии с порядком заполнения соответствующих колонок графы 47 ДТ:

«Вид платежа» - код вида согласно приложению № 9 к решению Комиссии Таможенного союза от 20.09.2010 № 378 (2050 – антидемпинговая пошлина);

«Основа начисления» - база для исчисления платежа (таможенная стоимость);

«Ставка» - установленный размер ставки платежа;

«Сумма» - исчисленный размер платежа;

«СП» (специфика платежа) - код в соответствии приложением № 10 к решению Комиссии Таможенного союза от 20.09.2010 № 378 (в том числе «ИУ» если уплата платежа производится до выпуска товаров, «ВУ», если платеж уплачен (взыскан) после выпуска товаров в полном размере);

Гр. В заполняется, если внесение изменений (дополнений) в сведения, заявленные в ДТ, влияет на размер подлежащих уплате таможенных, иных платежей (гр. 47).

«Вид» и «Сумма» заполняются аналогично гр. 47 КДТ;

«Предыдущая сумма» - переносятся данные из гр. В ДТ. Указывается предыдущая сумма и сумма разности (доначисления или излишне уплаченная со знаком «-»);

«Изменения» - разность величин, указанных в колонках «Сумма» и «Предыдущая сумма», со знаком минус «-», если она отрицательная;

«Номер и дата платежного поручения» - заполняется для ненулевых изменений суммы согласно порядку, предусмотренному для заполнения этого столбца в ДТ (подп. 46 п. 15 порядка, утв. решением Комиссии Таможенного Союза № 257 от 20.05.2010). Через знак тире «-» указываются:

- код вида платежа

- сумма уплаченного платежа;

- цифровой код валюты уплаты

- сведения о налоговом номере лица, уплатившего или за счет денежных средств (денег) которого взысканы суммы платежей.

Кстати, а вы подписаны на наш телеграм канал? Там мы рассказываем о ВЭД и обсуждаем горячие темы, делимся советами и проводим бесплатные прямые эфиры. Вы пока подпишитесь, ну а мы продолжаем...

Эти графы таможенный инспектор также заполняет практически вручную, от чего ошибки неизбежны, особенно если под корректировку попали 3 и больше ДТ. Поэтому в случае спора также тщательно проверяйте эти графы. На войне все средства хороши.

А вот некоторые ошибки, которые допускают таможенные органы при заполнении КДТ:

| № ГРАФЫ КДТ | СОДЕРЖАНИЕ ГРАФЫ КДТ И СУТЬ НАРУШЕНИЯ | НАДЛЕЖАЩИЙ СПОСОБ ОФОРМЛЕНИЯ | |

| 31 | Приведены те же самые сведения о товаре, что и в ДТ, в связи с чем она не подтверждает изменение сведений о товаре, которые явились основанием для доначисления пошлины | Не заполняется | |

| 44 | Дополнена строкой

______/А000042 от 05.07.2023 (Акт там. проверки) | Дополнена строками

______/А000042 от 05.07.2023 (Акт там. проверки) 09033/0 Б/Н от 29.08.2023 (Решение о внесении изменений) 05999/0 РКТ-/_______/000042 от 24.08.2023 (Решение о классификации) | |

| 45а | 1/4/0/0/1/0/А/0, что означает, что по результатам проверки и изменение кода ТН ВЭД ЕАЭС изменения в суммах исчисленных платежей отсутствуют | 1/4/0/0/1/0/М/0, что означает, что по результатам проверки и изменение кода ТН ВЭД ЕАЭС внесены иные изменения в суммах исчисленных платежей | |

| B* * - данные по колонкам «Сумма» и «Предыдущая сумма» здесь не приводятся. | Изменения в строке, касающейся сбора (1010): 0,00; Изменения в строке, касающейся таможенной пошлины (код 2010): -______ (к возврату) и ИНН декларанта; Изменения в строке, касающейся НДС (код 5010): -______ (к возврату) и ИНН декларанта; Общая сумма, подлежащая (взысканию) или возврату: не указана | Изменения в строке, касающейся сбора (1010): 0,00;

Изменения в строке, касающейся таможенной пошлины (код 2010): -______ (к возврату), а в колонке «Номер и дата платежного поручения»: «2010- -_____-643-ИНН декларанта»; Изменения в строке, касающейся НДС (код 5010): -______ (к возврату), а в колонке «Номер и дата платежного поручения»: «5010- -_____ -643-ИНН декларанта» Общая сумма, подлежащая (взысканию) или возврату: -___________ |

Другие публикации

на тему soft-skills и полезных привычек в ВЭД

в нашем Блоге